टॉप 12 कॉरपोरेट एनपीए की लागत कृषि ऋण छूट से दोगुना

दिल्ली: मीडिया बहस में राज्य सरकारों द्वारा कृषि ऋण माफी का मुद्दा सुर्खियों में रहा है और इस तरह यह मुद्दा जनता में बड़ी चिंता का विषय बन रहा है, जबकि कॉरपोरेट उधारकर्ताओं द्वारा बड़ी चूक के बाद सरकारी स्वामित्व वाले बैंकों में नई इक्विटी का उपयोग करने के लिए सरकारी धन के उपयोग की तरफ किसी का ध्यान नहीं जा रहा है। आंकड़ों से पता चलता है कि यह सही नहीं है। कॉरपोरेट नॉन-परफॉर्मिंग एसेट्स (एनपीए) समस्या का पैमाना उच्च है और कृषि ऋण माफी की तुलना में कॉरपोरेट डिफॉल्ट्स के कारण सरकारी खजाने पर भार ज्यादा बढ़ता है। यदि बैंकों के पुनर्पूंजीकरण का स्वागत किया जाता है, तो एक कृषि ऋण माफी स्वीकार्य होनी चाहिए। वित्तीय वर्ष 2017-2018 और आज तक, 10 राज्य सरकारों ने 184,800 करोड़ रुपये की कुल कृषि ऋण माफी की घोषणा की है।

कृषि ऋण माफी

इसके विपरीत, मार्च 2015 तक 731,000 करोड़ रुपये पर, अकेले भारत के टॉप 10 कॉर्पोरेट उधारकर्ताओं का कुल ऋण उस राशि का लगभग चार गुना था और 345,000 करोड़ रुपये पर टॉप 12 एनपीए का दोगुना था।

आंकड़े बताते हैं कि कृषि में इम्पेर्ड ऋणों का प्रतिशत उद्योग की तुलना में बहुत कम रहा है।

सरकारी खजाने के लिए महंगा

दिसंबर 2018 में, रिजर्व बैंक की रिपोर्ट के अनुसार, मार्च 2017 तक कुल सकल बैंक ऋण (बैंकिंग प्रणाली से कंपनियों या व्यक्तियों को दिए गए ऋण में राशि) 71.5 लाख करोड़ रुपये और मार्च 2018 तक 77 लाख करोड़ रुपये थी।

इसमें से प्रत्येक अवधि के लिए कृषि ऋण 10 लाख करोड़ रुपये था, जिससे बैंक की कुल ऋण में औसतन 13-14 फीसदी हिस्सेदारी थी।

प्रत्येक अवधि के दौरान उद्योग को कुल ऋण 26-27 लाख करोड़ रुपये था, यानी समग्र बैंक ऋण में 35 फीसदी की हिस्सेदारी है।

इसके भीतर, बड़े उधारकर्ताओं ( जिसे आरबीआई 5 करोड़ रुपये से अधिक ऋण प्राप्त करने के रूप में परिभाषित करता है ) प्रत्येक वर्ष 22 लाख करोड़ रुपये की राशि का ऋण मिला है।

विशेष रूप से, मार्च 2015 तक टॉप 10 कॉरपोरेट उधारकर्ताओं का कुल ऋण 7 लाख करोड़ रुपये था, जो कुल बैंक ऋण का 10-14 फीसदी और उद्योग के लिए कुल ऋण का 27 फीसदी था, जैसा कि अंतरराष्ट्रीय वित्तीय सेवा कंपनी क्रेडिट सुइस की रिसर्च रिपोर्ट से पता चलता है।

इसी अवधि के लिए, कृषि और संबद्ध गतिविधियों का कुल क्रेडिट 7.7 लाख करोड़ रुपये था। पूरे कृषि क्षेत्र में बैंकिग प्रणाली पर उतना ही बकाया है जितना कि टॉप 10 भारतीय कॉर्पोरेट उधारकर्ताओं द्वारा उधार ली गई राशि है।

टॉप 10 कॉर्पोरेट उधारकर्ताओं के कुल ऋण -31 मार्च, 2015 तक

आरबीआई के आंकड़ों के अनुसार मार्च 2017 और मार्च 2018 तक भारतीय बैंकिंग में कुल सकल एनपीए 8 लाख करोड़ रुपये और 10.3 लाख करोड़ रुपये था। मार्च 2017 तक, 40 फीसदी की कुल अग्रिमों (बैंकों द्वारा उधार) में हिस्सेदारी के साथ, और कुल तनावग्रस्त परिसंपत्तियों या स्ट्रेस्ड एसेट्ट (एनपीए, पुनर्गठन ऋण और बैंकों द्वारा लिखित संपत्ति सहित) में 70 फीसदी की हिस्सेदारी के साथ बड़े उधारकर्ताओं के एनपीए में हिस्सेदारी समय के साथ बढ़ती जा रही है।

एडवांस और भारतीय बैंकों के स्ट्रेस्ड एसेट्स में बड़े उधारकर्ताओं का हिस्सा

Source: Reserve Bank of India, April 2018

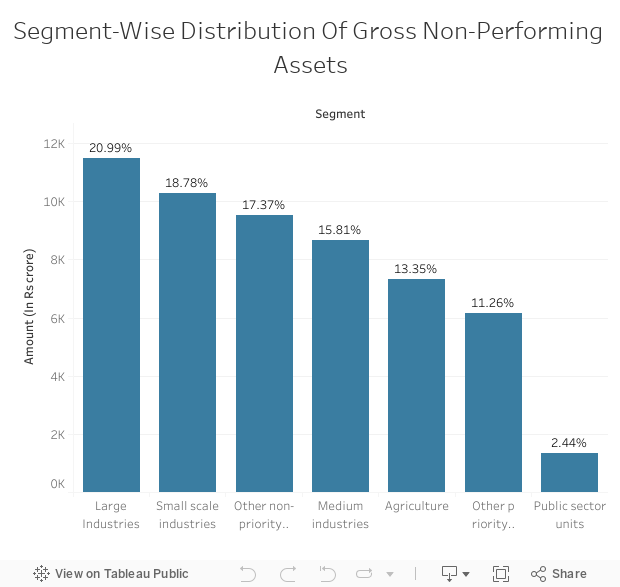

बैंकिंग क्षेत्र में एनपीए के बीच टॉप 12, जो कुल एनपीए का लगभग 25 फीसदी बनाते हैं, की पहचान की गई और 2017 में आरबीआई द्वारा नेशनल कंपनी लॉ ट्रिब्यूनल (रिज़ॉल्यूशन एंड रिकवरी के लिए) को संदर्भित किया गया। इनमें से चार को एक साल के भीतर हल किया गया है और लगभग 52 फीसदी उनकी बकाया राशि बरामद की गई है। यह रिकवरी सभी 12 एनपीए से कुल 345,000 करोड़ रुपये का केवल 14 फीसदी या 48,300 करोड़ रुपये का प्रतिनिधित्व करती है। इस प्रकार, केवल 8 कॉर्पोरेट एनपीए से लगभग 3 लाख करोड़ रुपये बकाया हैं यानी 10 राज्यों द्वारा घोषित कुल कृषि ऋण माफी का लगभग दोगुना।

2017-18 में 4 कॉर्पोरेट एनपीए से पुनर्प्राप्त बकाया

| Dues Recovered From 4 Corporate NPAs In 2017-18 | |||||

|---|---|---|---|---|---|

| Crore Rupees | Dues | Realisation | Realisation As Percentage Of Claims | Difference Between Actual Dues And Amount Repaid In Settlement With Banks | Resolved In |

| Electrosteel Steels Ltd | 13175.00 | 5320.00 | 40% | 60% | Apr-Jun 18 |

| Bhushan Steel Ltd | 56022.00 | 35571.00 | 63% | 37% | Apr-Jun 18 |

| Monnet Ispat & Energy Pvt Ltd | 11015.00 | 2892.00 | 26% | 74% | Jul-Sep 18 |

| Amtek Auto Ltd | 12605.00 | 4334.00 | 34% | 66% | Jul-Sep 18 |

| Total | 92817.00 | 48117.00 | 52% | 48% | |

| Total due from Top 12 NPA accounts | 345000.00 | 14% | (recovery so far) | ||

Source: Insolvency and Bankruptcy Board of India Quarterly Newsletter, Oct-Dec 2018

शोध में आगे हम देखते हैं कि अन्य बड़े एक्सपोजर (या एक विशेष इकाई के लिए कुल ऋण, हमारे उद्देश्यों के लिए 1,000 करोड़ रुपये से अधिक के रूप में परिभाषित किया गया है ) के लिए बकाए की वसूली 30 फीसदी की सीमा तक की गई है।

अक्टूबर 2017 और सितंबर 2018 के बीच 5 बड़े एनपीए से पुनर्प्राप्त बकाया

| Dues Recovered From 5 Large NPAs Between Oct 2017 And Sep 2018 | |||||

|---|---|---|---|---|---|

| Large Accounts | Dues | Realisation | % Realisation | Difference Between Actual Dues And Amount Repaid In Settlement With Banks | Resolved In |

| Zion Steel | 5367.00 | 15.00 | 0% | 100% | Jul-Sep18 |

| Adhunik Metals | 5371.00 | 410.00 | 8% | 92% | Jul-Sep18 |

| MBL Infra | 1428.00 | 1597.00 | 112% | NA | Apr-Jun18 |

| Kohinoor CTNL Infra | 2528.00 | 2246.00 | 89% | 11% | Jan-Mar18 |

| Sree Metalik | 1287.00 | 607.00 | 47% | 53% | Oct-Dec17 |

| Total | 15981.00 | 4875.00 | 31% | 69% | |

Source: Compiled from Insolvency and Bankruptcy Board of India Quarterly Newsletters

बैंकों द्वारा सिर्फ पांच कॉर्पोरेट एनपीए के लिए लिखी गई राशि इस प्रकार 11,106 करोड़ रुपये है। यह आंकड़े दो राज्यों, छत्तीसगढ़ और आंध्र प्रदेश में संयुक्त कृषि ऋण माफी राशि की तुलना में दो गुना है।

खेती के क्षेत्र में और बड़े कर्जदारों के लिए कॉर्पोरेट गतिविधि के लिए फार्म ऋण

जबकि कृषि ऋण माफी पर आम राय यह कहती है कि गरीब और सीमांत किसान प्रभावित होंगे, छोटे किसान कृषि ऋण से कम से कम लाभान्वित होते हैं क्योंकि वे बड़े पैमाने पर साहूकारों जैसे अनौपचारिक स्रोतों से उधार लेते हैं। इसलिए, इन फार्मों को सरकारों द्वारा घोषित ऋण छूटों से लाभ नहीं होता है जो क्रेडिट के गैर-औपचारिक स्रोतों पर लागू नहीं होते हैं।

भारत में कृषि ऋण अब मुख्य रूप से कॉर्पोरेट गतिविधि की ओर जाता है, जैसा कि आंकड़ों से पता चलता है।

उच्च मूल्य वाले ऋण (10 लाख रुपये से अधिक) की हिस्सेदारी 1990 में 4.1 फीसदी से बढ़कर 2011 के सभी 'प्रत्यक्ष' कृषि ऋणों में 23.8 फीसदी हो गई, जो सीधे कृषि और संबद्ध गतिविधियों में शामिल लोगों / संस्थानों के लिए जाता है ( उदाहरण के लिए, किसानों को बिजली के प्रावधान के लिए सहकारी समितियों द्वारा या राज्य बिजली बोर्डों को आगे ऋण देने के लिए धन के रूप में)। इसी अवधि में छोटे ऋणों (2 लाख रुपये) की हिस्सेदारी 92.2 फीसदी से घटकर 48 फीसदी हो गई है।

Sources: Economic Survey, 2014-15 and Review of Agrarian Studies, Feb-Jun 2014)

द वायर द्वारा दायर सूचना के अधिकार के जवाब में आरबीआई ने खुलासा किया कि सार्वजनिक क्षेत्र के बैंकों (पीएसबी) ने वर्ष 2016 में, कृषि ऋण में 615 खातों में 58,561 करोड़ रुपये जमा किए थे। यह प्रत्येक खाते में कृषि ऋण में 95 करोड़ रुपये से अधिक का औसत है। यह वास्तव में कॉर्पोरेट उधार है, जिसने भारत में कृषि ऋण के विकास को गति दी है, आरबीआई के इस का धन्यवाद कि उसने कृषि के लिए 18 फीसदी की उप-सीमा के साथ, बैंकों के 40 फीसदी ऋण (या बैंक समायोजित शुद्ध बैंक ऋण) को अर्थव्यवस्था के प्राथमिकता वाले क्षेत्रों में जाने का आदेश दिया है। उद्योग और अर्थव्यवस्था के अन्य क्षेत्रों के लिए बैंक ऋण में मजबूत वृद्धि, एक उप-उत्पाद के रूप में, कृषि ऋण की वृद्धि का कारण बनी। अधिकांश कृषि ऋण बैंकों द्वारा अपने प्राथमिकता-क्षेत्र के ऋण लक्ष्यों को पूरा करने के लिए वित्तीय वर्ष की समाप्ति से ठीक पहले वितरित किए जाते हैं ( और ऐसे ऑफ-सीज़न क्रेडिट के रूप में है जो वास्तव में किसानों की मदद नहीं करता है ) और कृषि ऋण का बढ़ता और बड़ा अनुपात शहरी भारत में बैंक शाखाओं के माध्यम से वितरित किया जाता है, जैसा कि 2014 में, रिव्यू ऑफ एग्रेरियन स्टडीज में प्रकाशित आर.रामकुमार और पल्लवी चव्हाण के एक पेपर से पता चलता है। लक्ष्य-पूर्ति के लिए कृषि-संबंधी संवितरण, जो कि बड़े पैमाने पर खेत क्षेत्र में कॉर्पोरेट गतिविधि में जाते हैं, वास्तविक छोटे किसान की मदद नहीं करते हैं।

भारत में कृषि ऋण वृद्धि

कृषि में बड़े-टिकट ऋणों की बढ़ती और बड़ी प्रतिशत हिस्सेदारी बताती है कि नियामक ने बैंकिंग क्षेत्र को प्रोत्साहित किया है, उसका लाभ लेकर कार्पोरेटाइज्ड किसान ’आनंद ले रहा है। दूसरी ओर, छोटे और हाशिए का किसान अब गैर-संस्थागत और महंगे ऋणों पर निर्भर करता है। जैसा कि नीचे दिखाया गया है। छोटे / सीमांत किसानों के लिए अतिब्याजी ऋण पर अति-निर्भरता 0.01 हेक्टेयर से कम भूमि वाले किसानों के संस्थागत ऋण तक पहुंच के बहुत कम (14.9 फीसदी) हिस्से में परिलक्षित होती है।

किसान परिवारों की संस्थागत साख तक पहुंच

बड़े व्यापारियों की तुलना में किसानों की स्थिति अधिक अनिश्चित क्यों है?

दिवालियापन प्रक्रियाओं का एक महत्वपूर्ण आधार सीमित देयता खंड है, जो प्रमोटरों की परिसंपत्तियों की सुरक्षा करता है, जब तक कि स्पष्ट रूप से गिरवी नहीं की जाती है। इसलिए, कॉर्पोरेट दिवाला, बैंक बैलेंस शीट को साफ करने की एक साथ-साथ प्रक्रिया है और उद्यमियों द्वारा इष्टतम जोखिम उठाने की अनुमति देने वाला तंत्र है। उद्यमी अपनी व्यक्तिगत संपत्ति के साथ दिवालिया होने से बाहर आ सकते हैं, जबकि एक किसान जो फसल खो देता है ( प्रतिकूल मौसम की स्थिति या मूल्य दुर्घटना के कारण ) सब कुछ खो सकता है।

कृषि ऋण माफी सरकार द्वारा अनिवार्य ऋणों का क्षेत्र-व्यापी विस्तार है। आमतौर पर चुनाव के बाद चुनावी वादे को पूरा करने के लिए, सरकारी बैंकों की भरपाई के साथ। हालांकि, कॉर्पोरेट एनपीए सामान्य रूप से सरकारी दायित्व नहीं निभाते हैं (जब तक एनपीए सार्वजनिक क्षेत्र के बैंकों में उत्पन्न नहीं होता है या सार्वजनिक क्षेत्र के निगमों से बकाया नहीं होता )। जब स्थितियां यह बताती हैं कि राज्य को अप्रत्यक्ष रूप से बैंकों में निधियों को जमा करके कॉर्पोरेट एनपीए का बोझ उठाना चाहिए, खजाना शामिल होता है – जैसा कि अब भारत में हो रहा है, और अमेरिका में 2008 के वित्तीय संकट के बाद हुआ।

संरचनात्मक परिवर्तनों का अभाव

सार यह है कि बिजली और बुनियादी ढांचा क्षेत्रों में लगातार समस्याएं हैं। हमने इस प्रश्न का उत्तर जानने के लिए बैंकों के एक्सपोजर के खंड-वार प्रदर्शन पर आरबीआई के आंकड़ों को देखा। हम दो समय अवधि का विश्लेषण करते हैं: 31 मार्च 2001 तक स्थिति और फिर मार्च 2009 और मार्च 2013 की अवधि के बीच की स्थिति। मार्च 2001 तक बड़े उद्योगों, मध्यम उद्योगों और कृषि द्वारा बैंकिंग क्षेत्र के कुल सकल एनपीए में योगदान क्रमश: 21 फीसदी, 15.8 फीसदी और 13.3 फीसदी था।

सकल गैर-निष्पादित आस्तियों का खंडवार वितरण

Source: Muniappan (2002), RBI Deputy Governor at CII Banking Summit 2002 on April 1, 2002

नॉन परफॉर्मिंग एसेट्स में रुझान

| Trend in Non Performing Assets | ||

|---|---|---|

| Period | Average GNPA (in per cent) | Average NNPAs(in per cent) |

| 1997-2001 | 12.80 | 8.40 |

| 2001-2005 | 8.5 | 4.2 |

| 2005-2009 | 3.1 | 1.2 |

| 2009-2013 | 2.6 | 1.2 |

| Mar 2013 | 3.4 | 1.7 |

| Sep 2013 | 4.2 | 2.2 |

Source: Reserve Bank of India

भारतीय बैंकिंग प्रणाली में टॉप 10 उधारकर्ताओं में से, भले ही रिलायंस एडीएजी और वीडियोकॉन को छोड़ दिया जाए (बाद वाले का बुनियादी ढांचे और खनन में पर्याप्त हित है), अन्य सभी का व्यवसाय मुख्य रूप से शुद्ध बुनियादी ढांचे और भारी उद्योगों में है।

आगे हम उद्योगों (समग्र) और कृषि के लिए, हम 2009 और 2013 के बीच कुल बिगड़े हुए संपत्ति अनुपात के प्रतिशत में गति पर विचार करते हैं।

मार्च 2009 में उद्योगों के सभी ऋणों का लगभग 10.2 फीसदी ख़राब हो गया था और यह मार्च 2013 तक 5.8 प्रतिशत अंक बढ़कर 16 फीसदी हो गया (और स्थिति केवल 2013 के बाद खराब हो गई है जैसा कि टेबल में दिखाया गया है)। कृषि के लिए, बैंकिंग क्षेत्र के जोखिम का 5.4 फीसदी मार्च 2009 में बिगड़ा था और मार्च 2013 में 2.8 प्रतिशत अंक बढ़कर 8.2 फीसदी हो गया। जैसा कि आंकड़ों से स्पष्ट है, कृषि में बिगड़े संपत्ति का प्रतिशत उद्योग की तुलना में बहुत कम रहा है।

तत्कालीन आरबीआई गवर्नर, वाईवी रेड्डी, ने 6 जनवरी, 2004 को पुणे के ‘नेशनल इंस्टीट्यूट ऑफ बैंक मैनेजमेंट’ में दिए गए एक भाषण में स्वीकार किया था कि बैंकों ने ऋण देने में एक प्रकार का नियम अपनाया है: 11 फीसदी पर लघु उद्योग ऋण, 10 फीसदी पर कृषि ऋण और 7 फीसदी पर उद्योग ऋण।

इसका मतलब यह है कि बड़े कॉर्पोरेट उधारकर्ताओं की क्रेडिट गुणवत्ता (कंपनी की साख या डिफॉल्ट के जोखिम को पहचानने के लिए प्रमुख मानदंड) कृषि / प्राथमिकता क्षेत्र ऋण देने से बेहतर नहीं है।बैंकों द्वारा बड़े कॉर्पोरेट उधारकर्ताओं से ब्याज दर इसलिए शामिल जोखिमों के साथ असंगत है।

नीति की भूमिका

नीति में किसानों और उपभोक्ताओं को सब्सिडी पर प्रतिबंध के माध्यम से उपभोक्ताओं के लिए खाद्य कीमतों को कम रखने पर ध्यान केंद्रित किया गया है। ऑर्गेनाईजेशन फॉर इकोनोमिक कोपरेशन एंड डेवलपमेंट के अनुसार, निर्यात प्रतिबंधों के कारण 2014 से 2016 के बीच भारतीय किसानों द्वारा खोई गई औसत वार्षिक आय, उन्हें मिलने वाली सब्सिडी में कटौती के बाद, 1.65 लाख करोड़ रुपये थी।

कई विशेषज्ञों और नीति-निर्माताओं का मानना है कि विकास का यह मॉडल अब टिकाऊ नहीं रह गया है। पहला यह कि, भारत अब केवल निर्यात पर निर्भर नहीं रह सकता है और उसे अपनी विकास दर को बढ़ाने के लिए घरेलू मांग को पूरा करना चाहिए। और भारत के 42 फीसदी कार्यबल को रोजगार देने वाले क्षेत्र से आय वितरण को कम करने से मदद नहीं मिलेगी। दूसरा, शहर कृषि से शरणार्थियों की आमद का प्रबंधन करने में असमर्थ हैं, इसलिए खेतों को अधिक उत्पादक और पारिश्रमिक वाला बनाना होगा।तीसरा, स्वामीनाथन / राष्ट्रीय किसान आयोग 2006 की रिपोर्ट में स्पष्ट रूप से कहा गया है कि भारत की खाद्य सुरक्षा आयात के माध्यम से हासिल नहीं की जा सकती है। इस प्रकार एक स्वस्थ कृषि क्षेत्र की अनिवार्यता पर जोर दिया जाता है। अंत में, एक नैतिक दृष्टिकोण से, बड़े किसान की देखभाल करना, जिनके लिए कॉरपोरेट प्रमोटर के विपरीत, डिफ़ॉल्ट की स्थिति में व्यक्तिगत संपत्ति खोने का जोखिम है, उतना ही महत्वपूर्ण है जितना कि बड़े व्यवसायी की देखभाल करना। संक्षेप में, कृषि और कॉर्पोरेट क्षेत्र दोनों में संरचनात्मक समस्याओं को समान आग्रह के साथ संबोधित किया जाना चाहिए। अपनी कथित लापरवाही के लिए कृषि क्षेत्र का उपहास उड़ाते हुए कॉरपोरेट सेक्टर पर जोर देना, लड़ाई का एक ऐसा नुस्खा है जिसमें किसी की भी जीत नहीं है।

( प्रसाद गुड़गांव के मैनेजमेंट डेवलपमेंट इंसट्यूट में प्रोफेसर और ‘बल्ड रेड रिवर’ के लेखक हैं। गुप्ता आर्थिक विकास में रुचि रखने वाले एक बैंकर हैं।

यह लेख मूलत: अंग्रेजी में 18 फरवरी, 2019 को indiaspend.com पर प्रकाशित हुआ है।

हम फीडबैक का स्वागत करते हैं। हमसे respond@indiaspend.org पर संपर्क किया जा सकता है। हम भाषा और व्याकरण के लिए प्रतिक्रियाओं को संपादित करने का अधिकार रखते हैं।

"क्या आपको यह लेख पसंद आया ?" Indiaspend.com एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :