किसानों को कर से छूट - 215 करोड़ रु का लाभ कमाने वाली कंपनि भी कर मुक्त

यह अच्छी तरह से जाना जाता है कि भारत में कृषि से हुए आय पर कोई कर नहीं लगाया जाता है।

जो बात स्पष्ट नहीं है वह यह है कि आकलन वर्ष 2014-15 में, 400,000 से अधिक करदाताओं ने कृषि आय से छूट का दावा किया है, इनमें सबसे बड़ी बीज की दिग्गज कंपनी कावेरी सीड्स है – कंपनि ने 186.63 करोड़ रुपए छूट का दावा किया एवं कर से पहले 215.36 करोड़ रुपए का मुनाफा कमाया है – और एक कंपनि, बहुराष्ट्रीय मोनसैंटो इंडिया है, जिसने कृषि आय से 94.40 करोड़ रुपए छूट का दावा किया एवं कर से पहले 138.74 करोड़ रुपए का मुनाफा कमाया है।

फसल उगाने वाली कृषि कंपनियों को उसी तरह के कर राहत मिलती है जैसे कि राज्यों में व्यक्तिगत रुप से कृषि से हुए आय पर कर नहीं लिया जाता है, हालांकि कुछ राज्य, कुछ प्रकार की खेती पर कर लगाते हैं।

कृषि आय से कर छूट के लिए टॉप 10 दावेदार, 2013-14

आर दुरायराज, सीईओ और संस्थापक, मदर इंडिया फार्म, एक जैविक कृषि कहते हैं, “बड़े किसानों को – व्यक्ति विशेष या कंपनियां जो 30 एकड़ से अधिक ज़मीन पर खेती करते हैं – कृष आय कर से छूट देने का कोई मतलब नहीं है।” दुरायराज 200 एकड़ की पारिवारिक ज़मीन पर खेती करते हैं एवं कृषि आय कर सुधार का समर्थन करते हैं - हालांकि वह अपने कृषि आय पर कोई कर का भुगतान नहीं करते हैं।

देश का कर बोझ 39 मिलियन (390 लाख) भारतीयों पर

देश पर मंडराता ग्रामीण संकट, इस सदी में और गहराता जा रहा है, लेकिन कृषि भी कई कंपनियों और अमीर किसानों की संख्या को छुपाता है जिनसे कोई कर नहीं लिया जाएगा – हालांकि, उनकी संख्या में गिरावट के साथ, जैसा कि हम देखेंगे, इनकी पहचान करना आसान है।

2014 तीसरा कर प्रशासन सुधार आयोग (टीएआरसी) रिपोर्ट में कहती है कि, “बड़ी कृषि संपत्ति होने के बावजूद कृषि आय को कराधान से छूट दी गई है। ....अमीर किसानों की एक बड़ी संख्या जो शहरों में वेतनभोगी कर्मचारियों की तुलना में अधिक कमाते हैं, सरकार की कृषि आय कर पर विचार करने की इच्छाशक्ति में कमी को देखते हुए कर का भुगतान नहीं करते हैं।”

बड़े किसानों पर कर लगाने से भारत के करदाता आधार को चौड़ा करने में सहायता मिलेगी – जैसा कि 2,016 आर्थिक सर्वेक्षण में सिफारिश की गई थी – गौर हो की वर्तमान में यह आकंड़ा 5.5 फीसदी है या 39 मिलियन (390 लाख) कमाने वाले लोग हैं जो कर का भुगतान करते हैं।

कृषि पर कर लगाने की विमुखता, औपनिवेशिक अनुभव का नतीजा है जब किसानों पर कर लगाया जाता था लेकिन यह व्यापक रुप से नहीं जाना जाता है कि कुछ राज्यों में कुछ प्रकार की खेती पर कर लगाया जाता है।

विभिन्न देशों में करदाता

130 वर्षों से क्यों नहीं कृषि पर लगाया गया कर

औपनिवेशिक शासन के तहत जब 1886 में, भारत में आयकर की शुरुआत हुई, उस समय की भूमि कर के कारण कृषि पर आयकर इसके दायरे से बाहर रखा गया था एवं किसी प्रकार का कृषि आय कर एकत्रित करने का अधिकार मुख्य औपनिवेशिक प्रशासन के साथ निहित था।

सन् 1935 में, राजस्व भूमि का अधिकार और संभावित कृषि आय कर, प्रांतों के (आज के राज्य) स्थानांतरित किया गया था। तब से, विस्तृत अंतरराज्यीय असमानताओं के साथ, प्रत्येक राज्य की अपनी कृषि आयकर नीति विकसित किया है।

इन उद्हारण पर विचार करें:

- उत्तर प्रदेश में 1948 में कृषि आय कर आरंभ किया गया और 1957 में इसे निरस्त कर दिया, छह में से एक राज्य जहां यह कर लगा कर निरस्त किया गया। इंदिरा राजारमन, प्रमुख अर्थशास्त्री और भारतीय रिजर्व बैंक के अध्यक्ष प्रोफेसर, लोक वित्त एवं नीति, नई दिल्ली के राष्ट्रीय संस्थान, कहते हैं, इस प्रकार आज़ादी के बाद पहले दशक में, “ब्रिटिश के तहत दमनकारी कृषि करों को दूर करना, आजादी की लड़ाई के लिए कारणों में से एक था।”

टैक्स परफॉर्मेंस इन इंडियन स्टेटस: ए कंपैरेटिव स्टडी में बिसवा देब चटर्जी लिखते हैं, “ गैर वृक्षारोपण फसलों की खेती से होने वाली आय पर कर के राजस्व का अल्प संभावना और संग्रह करने की बढ़ती लागत के कारण भी कुछ राज्यों को मजबूरन इन करों पर छूट देना पड़ा।”

- असम में 1939 में कृषि आयकर की शुरुआत की गई थी। लेकिन यह, केवल चाय - खेती आय पर 45 फीसदी तक टैक्स वसूलता है (उच्चतम स्लैब)।

थॉमस जैकब, प्रबंध निदेशक, पोएब्स इस्टेट, एक 6000 एकड़ कॉफी, चाय, इलायची और काली मिर्च वृक्षारोपण, कहते हैं, “कृषि आय कराधान को अलग-अलग राज्यों पर छोड़ने के कारण केरल में वृक्षारोपण पर 50 फीसदी कर लगाया जा रहा है जबकि पड़ोसी राज्य तमिलनाडु में हमारे प्रतियोगियों कोई कर नहीं देना पड़ रहा है।”

जैकब, जो केरल के बागान मालिकों के एसोसिएशन के उपाध्यक्ष भी हैं, आगे कहते हैं कि, “उच्च कर भुगतान के कारण हमारे पास ज़मीन पर पुनर्निवेश करने का बहुत कम गुंजाईश रह जाती है, और जिसका परिणाम है कि केरल में वृक्षारोपण घाटे में चल रहा है। वन इंडिया की बातों को व्यावहारिक कार्रवाई में बदलना होगा; कृषि आय कर को या तो पूरी तरह समाप्त कर दिया जाना चाहिए या भारत भर में एक समान बनाया जाए।”

किस प्रकार बड़े किसान कृषि - आय-कर - मुक्त स्थिति को सही ठहराते हैं

2014 कर प्रशासन में सुधार रिपोर्ट कहती है कि संविधान के अनुच्छेद 252 के तहत राज्यों को संकल्प पारित करना चाहिए, जिससे केंद्र सरकार को कृषि आय पर कर लगाने का अधिकार होगा और केंद्र द्वारा एकत्रित इस तरह से सभी कर, संग्रह की लागत, राज्यों को हस्तांतरित किया जा सकता है।

रिपोर्ट सिफारिश करती है कि, कृषि आय पर 5 लाख रुपए की कर मुक्त सीमा के खिलाफ, लगभग 50 लाख रुपए की आय के साथ वाले किसानों पर कर लगाना चाहिए।

हालांकि यह बात कहने में आसान लगती है।

कर मुक्त कृषि आय के साथ, बड़े किसान एवं कृषि- निगम, सरकार से अधिक महत्वपूर्ण ढ़िलाई पर प्रबंध करती है एवं वे इसके खिलाफ लॉबी करेंगे।

खुशवंत सिंह, 43, लेखक और उपन्यासकार, पंजाब में 12.14 एकड़ ज़मीन पर खेती करते हैं, एक राज्य जहां औसतन किसान के पास 3.77 एकड़ जमीन होती है। इनकी तरहे पंजाब में 367 अन्य लोग है जिनके पास 4 हेक्टर से अधिक ज़मीन है, जिन्हें मध्यम किसानों के रुप में वर्गीकृत किया गया है। या 10 हेक्टर से अधिक को बड़े किसानों के रुप में वर्गीकृत किया गया है जो कर लगाने के संभावित लक्ष्य हैं, कुछ अर्थशास्त्री तर्क देते हैं।

कुछ बड़े किसानों और खेत कंपनियों ने इंडियास्पेंड से बात करते हुए कृषि आय कर के खिलाफ अपने रुख को इस प्रकार सही ठहराया है।

संदीप सक्सेना, प्रबंध निदेशक, बिग इंडिया फार्म, एक कृषि और खाद्य- आपूर्ति श्रृंखला कंपनी, कहते हैं कि, “भारत भर में पैदावार स्थिर होने और किसानों को उनकी उपज बेचने के लिए सौदेबाजी की शक्ति की कमी होने के साथ किसानों के लिए कृषि से कुछ अधिक नहीं मिल पाता है।”

खुशवंत सिंह, लेखक और उपन्यासकार हैं, जो 30 एकड़ पर खेती करते हैं, कहते हैं कि, “अन्य व्यावसायिक गतिविधि में कटौती नहीं हो रही है, जबकि लैंड सीलिंग एक्ट, प्रति परिवार पर भूमि के स्वामित्व पर प्रतिबंध लगाता है। कृषि को किसी अन्य व्यवसाय की तरह समझो, कम से कम प्रति परिवार 100 एकड़ जमीन में वृद्धि करो; तब कृषि आय पर कर लगाने का विचार किया जा सकता है।”

पंजाब में कानून के तहत प्रति परिवार सिंचित भूमि का 17.50 एकड़ जमीन धारण कर सकता है; और सिंचाई के बिना बंजर भूमि का 32 एकड़ जमीन धारण कर सकता है।

सिंह कहते हैं कि, 17.50 एकड़ खेत, एक परिवार का समर्थन करने के लिए पर्याप्त नहीं है न ही यह मशीनीकरण का औचित्य साबित करता है। ट्रैक्टर की लागत तब ही प्रभावी होती है जब इसका आकार दोगुना हो।

सिंह, उसके पिता और उसके भाई सामूहिक रूप से 60 एकड़ ज़मीन पर खेती करते हैं, एवं इसके लिए, उनके पास दो टैक्टर हैं। परिवार की आय बढ़ाने के लिए, सिंह के वरिष्ठों ने ढाबा चलाना शुरु किया है एवं सिंह का भाई एक रेसॉर्ट, साईट्रस काउंटी, का मालिक है।

ग्रामीण भारत में भूमि का कीमतों को काफी सराहना मिली है, इससे नगद का प्रलोभन का बढ़ रहा है।

सिंह कहते हैं, “हम अपने भूमि के मूल्य का 0.1 फीसदी कमाते हैं; उन शर्तों के सौथ कौन का व्यापारी इस पर बना रहेगा? जाहिर है, गणित एक पेशे के रूप में कृषि के खिलाफ है। हम शायद इससे जुड़े रहें लेकिन आने वाली पीढ़ी निश्चित रुप से इससे निकलना चाहेगी।”

कुछ बड़े किसानों को कृषि आय कर को प्रशासन के लिए आसान बनाना चाहिए

पारंपरिक रुप से कर आत्म घोषित आय के आधार पर लिए जाते हैं।

राजारमन, अर्थशास्त्री, कहते हैं, “वृक्षारोपण कृषि के क्षेत्र में काम करने के लिए स्व-घोषणा दिखाया गया है, जो आपरेशन के पैमाने के रूप में विनिर्माण के सबसे करीब है, साल भर का ऑपरेशन, खातों और बैंकिंग प्रणाली के लिए लिंक का औपचारिक रिकॉर्ड।”

घोषित आंकड़ों के आधार पर कर योग्य कृषि आय का आकलन मनमाना हो जाएगा, और सभी संभावना में, अंतहीन अपील की ओर जाएगा।

सुधीर प्रकाश, अध्यक्ष, डीएलएक्स लिमिटेड, ग्लेनबर्न चाय बागान, दार्जिलिंग, पश्चिम बंगाल के मालिक, और जो असम में एक चाय बागान से भी जुड़े हैं, कहते हैं, “कैसे राजस्व अधिकारी आय का उद्देश्य आकलन कर सकता है या घोषित आय को चुनौती दे सकता है जबकि यह कई प्रकार के चर पर निर्भर करता है एवं उन चर को परिभाषित करने के लिए कोई मानदंड मौजूद नहीं है? वर्षा, धूप, मिट्टी कीट और रोगों, सिंचाई, आदि प्रभावित करने वाले कुछ कारक हैं।”

पश्चिम बंगाल कृषि उपज या वृक्षारोपण पर कर नहीं लेता है जबकि असम में इस तरह के कर, केंद्रीय आयकर दरों के बराबर है, जैसा हमने पहले कहा है यह 45 फीसदी है।

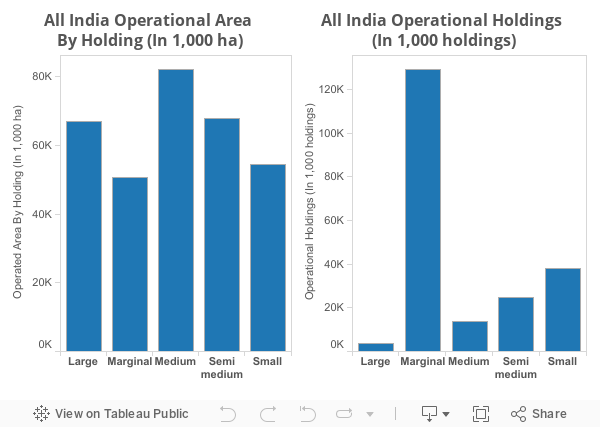

सभी सामाजिक समूहों में परिचालन होल्डिंग्स एवं क्षेत्र

Source: Agriculture Census 2010-11

2,011 कृषि जनगणना के अनुसार, मध्यम और बड़े किसानों (जिन्हें 4 हेक्टेयर और 10 हेक्टेयर (24.7 एकड़) से अधिक संपत्ति के रुप में परिभाषित किया गया है) की घटती संख्या एक उम्मीद की किरण हो सकती है। 1971 की तुलना में, वर्तमान में भारत में मध्यम किसानों की संख्या लगभग दो-तिहाई है, और बड़े किसानों की संख्या करीब एक-तिहाई है। 2,011 कृषि जनगणना के अनुसार, बड़े अर्जकों को लक्ष्य, टैक्स और बैंकिंग प्रणाली में आकर्षित करना आसान होगा। मध्यम और बड़े किसान केवल चार राज्यों में कृषक समुदाय का 10 फीसदी बनाते हैं : पंजाब 35 फीसदी , राजस्थान 22 फीसदी, गुजरात 12 फीसदी और मध्य प्रदेश 10 फीसदी। करदाताओं द्वारा घोषित कृषि आय, 28 नवंबर 2014 तक दायर रिटर्न में, 2014-15 वर्ष में छूट के लिए, 9338 करोड़ रुपए रहा है।

Source: Agriculture Census 2010-11

प्रकाश कहते हैं, “वर्तमान में, कृषि क्षेत्र में लेनदेन (बागानों को छोड़कर) मुख्य रुप से नगद में हो रहा है। लेनदेन ट्रैक करने के लिए, उन्हें बैंकिंग ढांचे के माध्यम से लेनदेन कराने की आवश्यकता है और बैंकों के माध्यम से लेनदेन कराने के लिए उन्हें साक्षर बनाने की ज़रुरत है।”

किस प्रकार कृषि आय पर पंचायत लगा सकती है कर

यदि किसान बैंकिंग प्रणाली का उपयोग नहीं करते हैं और खाते बनाए रखते हैं, क्या उनके द्वारा अनुमानित अर्जित धन के आधार पर अमीर किसानों पर कर लगाया जा सकता है?

उच्च वापसी फसलों के साथ बोए गए क्षेत्र के आधार पर किसानों पर कर लगाया जा सकता है, जैसा कि 2004 में एक पेपर में राजारमन ने टैक्सिंग एग्रिकल्चर इन डिवलपिंग कंट्री: ए पॉसिबल एप्रोच में प्रस्ताव दिया है।

उच्च फसल की वापसी वाले किसान जिनकी उपज निर्धारित सीमा के नीचे होती है, उनको निष्पक्षता की खातिर छूट दी जाए।

2003 में, उनकी किताब, ए फिसक्ल डोमेन फॉर पंचायत में वह सुझाव देती हैं कि इस तरह के कर गांव परिषद द्वारा एकत्र किए जाना चाहिए।

राजारमन कहती हैं कि, “संपत्ति कर स्थानीय स्तर पर लगाया जाता है, तो कृषि आय पर क्यों नहीं? कृषि बेहतर ढ़ंग से पनपती है जब कानून और व्यवस्था ठीक हो, और स्थानीय स्तर पर पंचायत नियंत्रित करे। खेती स्थानीय उपयोगिताओं का उपयोग करता है, इसलिए स्थानीय स्तर पर इसे वापस देना चाहिए।”

इससे, दिल्ली से वित्तीय प्राप्त करने की तुलना में स्थानीय प्रशासन और उत्तरदायी बनेगी, जैसा कि हाल ही के बजट में, पंचायत के लिए 2.78 लाख करोड़ रुपए (41.34 बिलियन) प्रदान किया गया है।

राजारमन कहती हैं, “दूर राज्य सरकारों की तुलना में पंचायत जो कर संग्रह से लाभान्वित होती है, उसकी अनुपालन सुनिश्चित करने की संभावना अधिक है।”

(बाहरी माउंट आबू, राजस्थान स्थित एक स्वतंत्र लेखक और संपादक है।)

यह लेख मूलत: अंग्रेज़ी में 12 मार्च 2016 को indiaspend.com पर

हम फीडबैक का स्वागत करते हैं। हमसे respond@indiaspend.org पर संपर्क किया जा सकता है। हम भाषा और व्याकरण के लिए प्रतिक्रियाओं को संपादित करने का अधिकार रखते हैं।

________________________________________________________________________________

"क्या आपको यह लेख पसंद आया ?" Indiaspend.com एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :