क्यों तमिलनाडु के छोटे किसान 60% ब्याज पर लेते हैं ऋण

अक्टूबर 2014 में करुप्पास्मी ( बदला हुआ नाम), तमिलनाडु के पुदुक्कोट्टई के पश्चिमी जिले का एक किसान, के पास बारिश में हुई देरी एवं अपर्याप्त पानी होने से खेतों की सिंचाई के लिए पंप किराए पर लेने के अलावा कोई दूसरा विकल्प नहीं था।

पंप के लिए भुगतान के लिए करुप्पास्मी ने स्थानीय साहूकार से कर्ज लिया था। उसके पास नज़दीक बैंक जाने का विचार नहीं आया क्योंकि उसके पास खेतों में पानी डालने का समय काफी कम था।

तमिलनाडु भर में, एक राज्य जो मानसून की बढ़ती अनियमितता से तबाह हुआ है, छोटे और सीमांत लाखों किसानों की यही कहानी है। उनका राज्य भारत के वित्तीय समावेशन ड्राइव के मामले में आगे है लेकिन तमिलनाडु के छोटे और सीमांत किसानों के लिए, औपचारिक संस्थानों से कृषि ऋण मजबूत बनाने के लिए मुश्किल बनी हुई है, जैसा कि वास्तव में भारत भर के अन्य राज्यों में है।

जबकि, कृषि क्षेत्र में ऋण प्रवाह में वृद्धि हुई है, वहीं औपचारिक संस्थानों से छोटे ऋण की हिस्सेदारी में लगातार गिरावट आई है।हार्वर्ड केनेडी स्कूल में, और ड्यूक विश्वविद्यालय, वित्तीय प्रबंधन और अनुसंधान संस्थान (आईएफएमआर एलईएडी), एविडेंस फॉर पॉलिसी डिज़ाइन (EPoD) में चल रहे अध्ययन के प्रारंभिक निष्कर्षों के अनुसार, संस्थागत स्रोतों से समय पर ऋण की उपलब्धता किसानों के लिए सबसे बड़ी चुनौती प्रतीत होता है।

भारतीय किसानों में कम से कम 95.1 फीसदी "सीमांत छोटे और अर्ध- मध्यम " हैं, जिसका अर्थ है कि वे भूमि के 1, 2 और 4 हेक्टेयर के मालिक हैं। वर्ष 2011-12 के कृषि की जनगणना के अनुसार ये किसान खेती की भूमि के 68.2 फीसदी के मालिक हैं, जबकि 4.9 फीसदी "मध्यम और बड़े" किसान (10 या 10 से अधिक हेक्टर के मालिक) 31.8 फीसदी खेती की भूमि के मालिक हैं।

औपचारिक संस्थाओं से ऋण में गिरावट के अलावा, बारिश में अनिश्चितताओं और पैदावार में गिरावट से छोटे और सीमांत किसानों द्वारा सामना की जाने वाली जोखिम में वृद्धि हुई है, इन समुदायों के लिए उधार देने के लिए बैंकों की अनिच्छा पर दबाव चिन्हित किया है।

कृषि मौसम भर में एक किसान की ऋण आवश्यकताओं के परिष्कृत समझ महत्वपूर्ण है, विशेष रूप से हाल ही के रिपोर्ट के प्रकाश में तमिलनाडु के कुछ हिस्सों में बढ़ते किसानों के संकट पर।

औपचारिक स्रोतों से उधार समय के प्रति संवेदनशील प्रतीत होता है

एक पूरे मौसम भर में हमारे नमूने में घरों से कृषि कर्ज पर साप्ताहिक डाटा एकत्रित करके, हम उधार व्यवहार को भिन्न करने में सफल रहे हैं। हमने कृषि उधारी को कृषि के खर्च के वित्तपोषण के रुप में वर्गीकृत किया है।

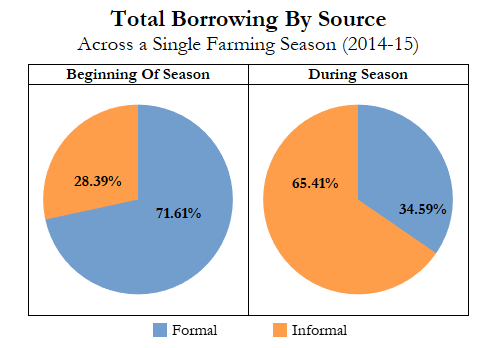

स्रोत अनुसार कुल उधार

सामान्य तौर पर, हमने यह पाया कि मौसम की शुरुआत में औपचारिक स्रोतों से अधिक ऋण लेने की सूचना दी गई है। यह उधार बैंकों या अन्य वित्तीय संस्थाओं से लाभ उठाए क्रेडिट के होते हैं। एक बार फसलों का जमीन में जाने के बाद तस्वीर बदल जाती है। खेती के मौसम के दौरान जब हमने उधार व्यवहार की जांच को हमने पाया कि वहां औपचारिक स्रोतों से उधार लेने में एक बहुत तेजी से गिरावट हुई है।

सर्वेक्षण के दूसरे दौर में पता चलता है, कि अनिश्चितता अधिक होती है औपचारिक ऋण सुलभ नहीं हो सकता है या बिल्कुल व्यवहार्य नहीं है। 2015-16 के मौसम में, जब बारिश में बहुत देरी हुई तब, शायद ही कोई औपचारिक ऋण लिया गया है।

हालांकि यह स्पष्ट नहीं है कि बैंकों का ऋण देने की अनइच्छा का कारण मौसम की स्थिति या औपचारिक ऋण के संबंध में किसानों की प्रतिबद्धता का जोखिम रहा है, औपचारिक उधार पर अनिश्चितता के निहितार्थ आगे जांच करने योग्य है।

खेती के मौसम के दौरान, किसानों को अक्सर बहुत कम समय में क्रेडिट की आवश्यकता होती है। उदाहरण के लिए, तमिलनाडु के डेल्टा जिलों में 2014-15 के फसल के मौसम में बारिश के आगमन में अनिश्चितता को देखते हुए, बारिश में हुई थोड़ी से भी देरी से सिंचाई के लिए एक पंप सेट किराए पर लेने के लिए किसानों को संकेत देना पर्याप्त होता है।

ऐसी स्थिति में जहां अप्रत्याशित खर्चे आवश्यक हैं, अनौपचारिक स्रोतों से उधार लेना किसानों के लिए सबसे सुविधाजनक होगा, विशेष रूप से छोटे और सीमांत धारकों के लिए, इन निधियों को प्राप्त करने में गति और सुविधा देखते हुए और बावजूद इसके कि औसत वार्षिक ब्याज दर 60 फीसदी है (शोधकर्ताओं की सामान टीम द्वारा उन्हीं क्षेत्रों में अनौपचारिक ऋण बाजार पर की जा रही सर्वेक्षण के अनुसार)

जबकि बड़े ऋण अक्सर किसानों द्वारा पूर्व मौसम लिया जाता है, मौसम के दौरान ऋण का उपयोग करने में सक्षम नहीं होने के संभावित नुकसान सबसे अधिक हैं। इसका अर्थ हुआ कि ऋण प्राप्त करने के लिए कि विफलता, प्रतिकूल फसल को प्रभावित कर सकता है, जो खेती न कर पाने की तुलना में किसानों के लिए अधिक हानिकारक है।

निश्चित निष्कर्ष के लिए आगे विश्लेषण की आवश्यकता है। हालांकि, हमारे प्रारंभिक निष्कर्ष बताते हैं कि किसानों को औपचारिक स्रोतों से उधार लेने के लिए तैयार हैं लेकिन महत्वपूर्ण समय पर ऐसा करने में असमर्थ दिखाई देते हैं।

अनौपचारिक ऋण लेने की दृढ़ता - एक चेतावनी?

सर्वेक्षण में लिए गए कम से कम 66 फीसदी किसानों ने माना कि खेती खर्चे को पूरा करने के प्राथमिक उद्देश्य के साथ उन्होंने कम से कम एक ऋण लिया हुआ है; उनमें से 77 फीसदी ऋण अनौपचारिक स्रोत से थे।

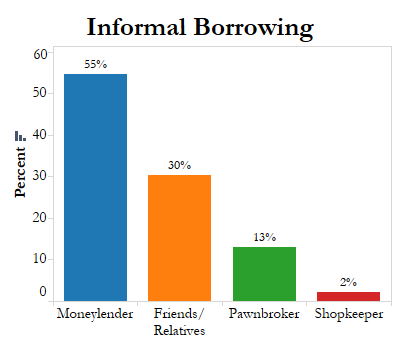

अनौपचारिक ऋण

करीब 68 फीसदी अनौपचारिक ऋण साहूकारों या महाजनों से लिए गए हैं। केवल 30 फीसदी मित्रों, पड़ोसियों और रिश्तेदारों से लिए गए हैं।

सर्वोक्षण में लिए गए किसानों में 95 फीसदी अनौपचारिक ऋण बकाया होने के साथ ऋणग्रस्तता का स्तर अधिक है। यह अवलोकन, कृषि परिवारों के वित्त पर कृषि और ग्रामीण विकास के लिए नेशनल बैंक (नाबार्ड) द्वारा किए गए अध्ययन के निष्कर्ष की याद दिलाता है कि गैर-संस्थागत स्रोतों के महत्व पिछले दशक में नहीं गिरा है । यह अध्ययन राष्ट्रीय नमूना सर्वेक्षण संगठन (एनएसएसओ) के आंकड़ों (70 वें दौर), का इस्तेमाल करते हुए आयोजित किया गया था।

सभी श्रेणियों में, अनौपचारिक स्रोतों से ऋण लेने वालों में सीमांत किसानों द्वारा अधिक ऋण लेना जारी है, औपचारिक संस्थाओं और सबसे अधिक आर्थिक रूप से बाहर रखे के बीच अंतराल को कम करने के लिए चल रहे प्रयासों को देखते हुए यह एक परेशान करने वाला अवलोकन है।

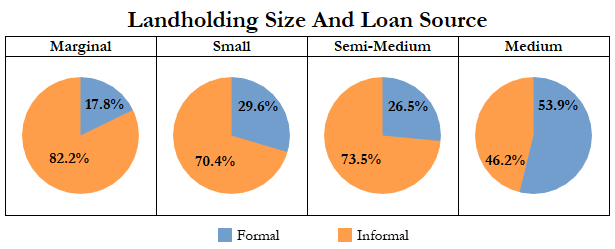

जमीन की जोत आकार और ऋण स्रोत

हमारे नमूने में सीमांत किसानों द्वारा लिए गए 82 फीसदी तक कृषि ऋण अनौपचारिक स्रोतों से थे; मध्यम आकार के जोत के साथ यह संख्या गिर कर 46 फीसदी हुई है।

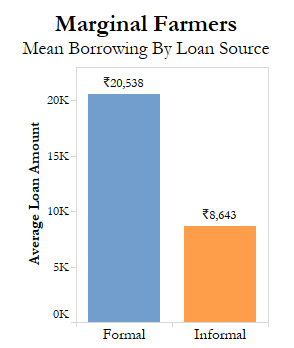

सीमांत किसान

हमारे नमूने में, अनौपचारिक स्रोत से सीमांत किसानों द्वारा लिए गया गया औसत ऋण 8643 रुपए हैं। 10,000 रुपए ऋण के लिए किसानों को किसी भी जमानत प्रदान करने की आवश्यकता नहीं है, नीति जिसका इरादा क्रेडिट के लिए आसान पहुँच की अनुमति देना है।

हालांकि, 60 फीसदी वार्षिक ब्याज दर होने के बावजूद (बैंकों की तुलना में 35 प्रतिशत अंक अधिक) सीमांत किसानों अभी भी छोटी मात्रा में उधार के लिए अनौपचारिक स्रोतों को ही चुनते हैं।

अनौपचारिक ऋण की उच्च ब्याज दर की भरपाई, अनौपचारिक उधारदाताओं की बहुत कम समय में धन उपलब्ध कराने की क्षमता द्वारा पूरी होती है, जमानत और दस्तावेज़ आवश्यकताओं की कमी, और, सबसे महत्वपूर्ण बात, क्रेडिट के दरवाजे वितरण और भुगतान का संग्रह भी कुछ कारण हैं।

इसकी तुलना में, एक राष्ट्रीयकृत बैंक से नियमित रूप से फसल ऋण देने में दो सप्ताह तक का समय लग सकता है।

इन निष्कर्षों की पुष्टि नमूने के लिए एकत्र अतिरिक्त आंकड़ों द्वारा होती है जो दिखाता है कि वित्त औपचारिक स्रोतों से दूरी जानकारी की कमी है, और (सबसे चिंताजनक), औपचारिक संस्थानों के साथ बातचीत में रुचि की कमी महत्वपूर्ण कारक है जो अनौपचारिक स्रोतों के लिए किसानों की वरीयता निर्धारण करते हैं।

तो, आसपास के क्षेत्र में औपचारिक संस्थानों के लिए उपयोग में सुधार से किसानों द्वारा ऋण की तेजी में वृद्धि नहीं कर सकते हैं । पहुंच में पिछले मील के अंतर को पूरा करना और संस्थागत ऋण का उपयोग के लिए नीति निर्माताओं और बैंकरों से ठोस ध्यान देने की आवश्यकता है।

आगे देखें : किसानों की ज़रुरत के समय ऋण दें

अनौपचारिक ऋण देने की दृढ़ता एक चेतावनी का संकेत है कि ऋण की औपचारिक स्रोत किसानों की जरूरतों को पूरा नहीं कर रहे हैं, विशेष रूप से छोटे और सीमांत धारकों के लिए।

जबकि कृषि और संबंधित गतिविधियों के लिए ऋण, रिज़र्व बैंक ऑफ इंडिया (आरबीआई) के प्राथमिक क्षेत्र के ऋण मानदंडों के लिए एक महत्वपूर्ण घटक है, मौजूदा नियमों के कार्यान्वयन को काफी मजबूत किया जा सकता है।

उद्हारण के लिए, अधिकांश ऋण, जिसे कानून बैंकों को बनाना चाहता है, वित्त वर्ष की अंतिम तिमाही में वितरित कर रहे हैं। यह प्राथमिकता क्षेत्र को ऋण देने के उद्देश्य को पीछे करता है क्योंकि संवितरण हमेशा फसल मौसम के साथ एकरेखित नहीं होता है।

प्राथमिक क्षेत्र के नियमों में हाल ही में संशोधन से बैंकों को तिमाही की बजाय प्रत्येक वर्ष ऋण की निगरानी करने द्वारा इन विसंगतियों को संबोधित करने की कोशिश की है।

ये स्वागत योग्य कदम उठाए गए हैं लेकिन और भी काफी कुछ किया जा सकता है। बैंकों और अन्य वित्तीय संस्थानों को अपने उत्पादों और डिजाइन के उत्पादों के लिए किसानों को अधिक जागरूक करना चाहिए। कृषि क्षेत्र के लिए ऋण में वृद्धि को क्रेडिट सिस्टम के साथ होने की जरूरत है जो ज़रुरतमंद किसानों तक पहुंच सके। केवल तभी हम कृषि क्षेत्र से कम में से ज्यादा की उम्मीद कर सकते हैं।

सभी डेटा क्षेत्रीय ग्रामीण फाइनेंशियल सर्विसेज ( KGFS ) पोर्टफोलियो, (यह सुनिश्चित करने के लिए है कि व्यक्तियों और उद्यम का पूरा उपयोग किया है, एक वित्तीय सेवाओं के वितरण मॉडल आईएफएमआर ट्रस्ट द्वारा प्रवर्तित), के लंबी अवधि के प्रभाव के मूल्यांकन के भाग के रूप में एकत्र किए गए हैं। 2014 में (मार्च से सितंबर) में पूरे सांबा / थलाडी चावल उगाने के मौसम के दौरान अरियालुर और पुदुक्कोट्टई जिलों में 353 किसान परिवारों को नमूने में शामिल किया गया है। 2015-16 सांबा / थलडी चावल उगाने के मौसम में अध्ययन का दूसरा चरण अभी चल रहा है।परिणाम आगामी हैं ।

(नायर आईएफएमआर, एलईएडी, चेन्नई में एक रिसर्च एसोसिएट है।)

यह लेख मूलत: अंग्रेज़ी में 1 जुलाई 2016 को indiaspend.com पर प्रकाशित हुआ है।

हम फीडबैक का स्वागत करते हैं। हमसे respond@indiaspend.org पर संपर्क किया जा सकता है। हम भाषा और व्याकरण के लिए प्रतिक्रियाओं को संपादित करने का अधिकार रखते हैं।

__________________________________________________________________

"क्या आपको यह लेख पसंद आया ?" Indiaspend.com एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :